En España se ha instalado con fuerza la idea de que “falta vivienda”. Se repite en debates públicos, en editoriales, en tertulias, en informes políticos. Y, sin embargo, cuando se analiza el parque inmobiliario con una mínima amplitud de miras, la afirmación empieza a mostrar grietas.

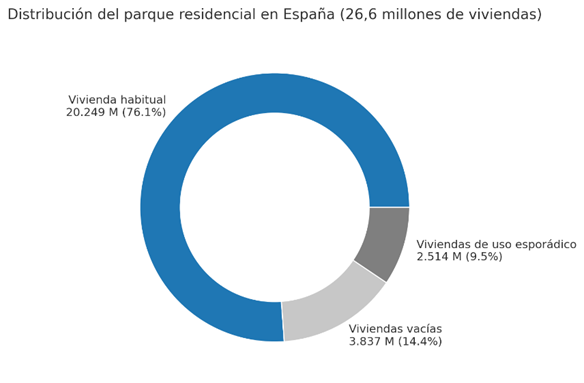

Nuestro país dispone de uno de los parques residenciales más grandes de Europa: 26,6 millones de viviendas. Pero esa cifra, oculta un funcionamiento profundamente desequilibrado. Una parte significativa del parque —más de 6,3 millones de inmuebles— se encuentra fuera de servicio residencial estable: viviendas vacías, segundas residencias, inmuebles en desuso permanente o con un uso tan esporádico que no ofrecen ninguna utilidad al sistema residencial. Dicho de otro modo: contamos con millones de viviendas que existen sobre el papel, pero que no dan respuesta a ninguna necesidad habitacional real.

Según estimaciones del Ministerio de Vivienda, del INE, de los Registradores de España, y de distintos análisis de organismos financieros como BBVA Research o CaixaBank Research, España arrastra una necesidad estructural de entre 600.000 y 700.000 viviendas adicionales. No viviendas donde sea, ni viviendas teóricas: viviendas situadas en los puntos donde la presión demográfica y económica se ha vuelto más intensa.

Ese déficit, además, no está repartido por igual en todo el territorio.

Más del 85% de la necesidad de nueva vivienda se concentra en áreas urbanas y metropolitanas, especialmente en las grandes capitales de provincia. Y si se observa con más detalle, las cifras se vuelven aún más reveladoras: solo Madrid y su entorno metropolitano absorben entre 140.000 y 160.000 de esas necesidades, casi una cuarta parte del déficit total del país. Barcelona y su área metropolitana se sitúan en un rango similar, seguidas por Sevilla, Málaga, Valencia, Bilbao y Palma, que presentan presiones crecientes.

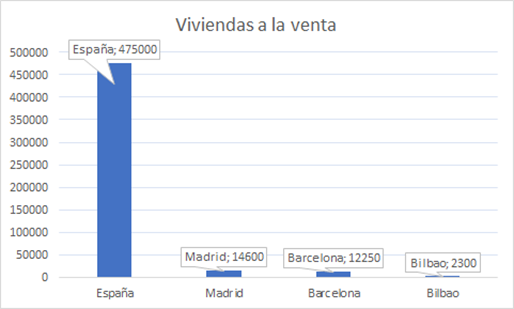

Tomemos Madrid como ejemplo: cerca de 1,32 millones de hogares, un crecimiento anual sostenido, más movilidad laboral que ninguna otra región, y solo unas 14.600 viviendas en venta en toda la provincia, de las cuales apenas unas 9.000 pertenecen a la capital. Cuando se contrasta esta realidad con las cifras globales de parque nacional, se entiende que el problema no es la cantidad de viviendas disponibles en el país, sino la descomunal asimetría entre dónde están las viviendas y dónde están las personas que necesitan un hogar.

Por tanto, la pregunta no es —ni debería ser— por qué hay millones de viviendas vacías en un país donde tanta gente tiene dificultades para encontrar un hogar. La cuestión, mucho más incómoda y más real, es esta:

¿Cómo hemos construido un país en el que la vivienda abunda donde no se necesita y escasea donde se concentra la vida económica, laboral y social?

Y, para responderla, hay que dejar de mirar únicamente a las viviendas…

y empezar a mirar a cómo funciona España.

Un parque residencial importante… pero improductivo

España no sufre un problema de cantidad de viviendas; su dificultad es mucho más sutil y, al mismo tiempo, más grave. Se trata de un problema de utilidad, de distribución y, sobre todo, de adecuación del parque existente a las necesidades reales del país.

Aunque el número total de viviendas pueda parecer desproporcionadamente alto, una parte esencial de ese parque se encuentra donde la vida económica ya no sucede. Y esto no es fruto del azar: es la consecuencia directa de décadas de transformaciones estructurales que han reconfigurado el territorio español.

Buena parte de las viviendas vacías están en municipios envejecidos, donde la población joven lleva años emigrando hacia capitales en busca de empleo. Son localidades que han perdido generaciones completas y en las que la estructura demográfica hace inviable cualquier recuperación residencial: hay más defunciones que nacimientos, más jubilados que trabajadores y un horizonte que, sin intervención directa, se mantiene en declive.

A ello se suma el impacto de la desindustrialización, un fenómeno especialmente intenso desde los años ochenta. Cuando cerraron fábricas, talleres y centros logísticos, no solo desapareció empleo; se fragmentaron los ecosistemas económicos que daban sentido a miles de municipios. Sin una alternativa productiva, esas viviendas —que antes alojaban a trabajadores y familias completas— quedaron progresivamente vacías. Hoy son un vestigio de una economía que ya no existe.

También abundan viviendas vacías en municipios sin oportunidades laborales, donde el único empleo disponible suele estar vinculado a servicios de baja intensidad o agricultura residual. En estas zonas, aunque hubiese viviendas disponibles, no existe el incentivo para que la población joven vuelva, porque el mercado laboral no acompaña. Tener casa no es suficiente cuando no hay proyectos vitales que sostener.

En paralelo, muchas zonas rurales arrastran una pérdida clara de servicios públicos esenciales: menos médicos, menos escuelas, menos transporte público, menos presencia administrativa, menos cultura. Cada cierre alimenta la espiral de despoblación. Estos territorios no solo pierden población: pierden atractividad, pierden dinamismo y, con ello, su parque residencial pierde valor, rotación y posibilidad de retorno al mercado.

Por otra parte, otra fracción del parque vacío no se encuentra en municipios despoblados, sino dentro de ciudades y áreas metropolitanas, pero responde a otros motivos: viviendas obsoletas, con una calidad constructiva que no cumple los estándares actuales; inmuebles que no alcanzan la normativa energética o de habitabilidad, que requieren inversiones superiores a su valor de mercado; pisos con situaciones hereditarias complejas, a veces con múltiples propietarios que no se ponen de acuerdo; o viviendas con valores inflados muy por encima de la demanda real, que nadie compra porque su precio no guarda relación con su utilidad.

Todo esto construye una verdad incómoda:

Cuando hablamos de “vivienda vacía”, no hablamos de un stock potencialmente disponible para resolver la necesidad habitacional del país. Hablamos de un stock detenido, inactivo y, sobre todo, mal localizado.

Es, en esencia, un parque que existe físicamente, pero que no cumple la función social, económica ni territorial que debería cumplir una vivienda en un país desarrollado.

Se podría decir que España no carece de casas: carece de casas útiles, activas, rehabilitadas, accesibles y situadas donde hoy se concentra la vida, el empleo y la población.

El mercado realmente disponible: la oferta es mínima

Si el parque total de viviendas en España pudiera utilizarse plenamente, la situación residencial del país sería muy distinta. Pero el mercado no se corresponde con la imagen que proyectan esas 26,6 millones de viviendas. Cuando reducimos el análisis al mercado activo, es decir, a las viviendas que realmente están en venta y disponibles para ser adquiridas, la fotografía cambia de forma drástica.

En todo el país, apenas 470.000–480.000 viviendas se encuentran hoy en el mercado de compraventa. Es decir, menos del 2% del parque total. Visto así, es fácil entender la sensación generalizada de escasez: la ciudadanía percibe que no hay suficientes viviendas, no porque falten inmuebles en términos absolutos, sino porque lo que realmente está disponible para uso residencial es una fracción minúscula del conjunto existente.

Esta distorsión entre el parque total y el mercado real crea una ilusión estadística:

parece que España tiene muchísimas viviendas, pero en la práctica la mayoría no están en rotación, no son accesibles, o simplemente no cumplen las condiciones necesarias para absorber la demanda actual.

Y aquí aparece un matiz crucial que rara vez se menciona en el debate público:

La mayoría de las viviendas vacías NO están en venta. Y la mayoría de las viviendas en venta NO forman parte del parque vacío estructural.

Son dos realidades que apenas se tocan.

Las viviendas vacías que podrían parecer la solución al déficit real de las capitales no están ubicadas donde existe demanda sostenida, sino en zonas donde la población se reduce año tras año. Y, al contrario, muchas de las viviendas en venta en zonas tensionadas no proceden del stock vacío, sino de rotaciones puntuales del mercado: herencias, cambios familiares, inversiones inmobiliarias, o reposiciones residenciales.

En otras palabras, la vivienda vacía no es sinónimo de vivienda disponible, y la vivienda en venta tampoco es sinónimo de vivienda suficiente.

Esto provoca un doble desajuste estructural:

- España tiene un exceso de vivienda donde no vive la población, donde no hay empleo, ni servicios, ni expectativas de crecimiento.

- Y tiene un déficit severo de vivienda donde se concentra la actividad económica, especialmente en áreas metropolitanas, donde la demanda supera de forma crónica la capacidad de oferta.

Es este desnivel entre “lo que existe” y “lo que sirve” lo que rompe el mercado:

- El parque total hace pensar que hay abundancia.

- El parque útil demuestra que hay escasez real.

- Y el parque disponible en las zonas tensionadas es tan reducido que no puede absorber ni el crecimiento demográfico natural ni la movilidad laboral que exige el país.

El resultado es una paradoja difícil de ignorar:

España tiene millones de viviendas… pero muy pocas viviendas capaces de cumplir una función residencial en el lugar y en el momento en el que se necesitan.

Y es en ese vacío —entre el parque total y el parque funcional— donde empieza a actuar el factor territorial, que es el verdadero origen del desequilibrio residencial del país.

El verdadero problema: ¿Dónde está el empleo?

España ha experimentado una transformación silenciosa pero decisiva en su estructura productiva y territorial. El modelo económico que sostenía miles de municipios rurales y semirrurales ha sido sustituido por uno centrado en los grandes centros urbanos y en el sector servicios, generando una pérdida de tejido productivo que explica gran parte del desequilibrio residencial.

✔ Desindustrialización acelerada

El tejido industrial que hasta la década de 1980 sostenía no solo empleo “productivo”, sino tejido social, infraestructuras, relaciones de proximidad y población estable, se ha ido desmoronando. El cierre de fábricas, la deslocalización, la pérdida de industria pesada y ligera, el abandono de la manufactura nacional y la caída de empleo estable en zonas rurales o periféricas han dejado miles de municipios sin su principal motor económico.

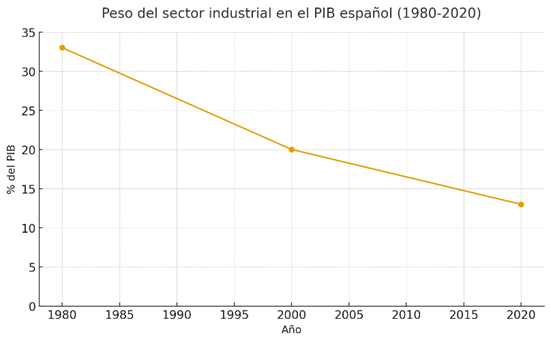

Las cifras lo confirman: según datos del Banco de España, el peso de la industria manufacturera en el valor añadido bruto ha caído con fuerza. Por ejemplo, mientras en los años 1990 el sector manufacturero suponía alrededor del 15-16 % del PIB español, en datos recientes ese porcentaje se sitúa en torno al 10 % o menos.

BDE+4TheGlobalEconomy.com+4Banco Mundial+4 Esta reducción no es solo estadística: significa menos empleo productivo, menos contratos estables, y menos municipios capaces de ofrecer una vida laboral con sentido.

✔ Declive del sector primario y la fijación poblacional

La agricultura, la pesca, la ganadería —actividades que antes fueron importantes para fijar población en territorios alejados de los núcleos urbanos— también han perdido protagonismo. Son menos rentables, requieren menos mano de obra, están envejecidas y dependen de grandes empresas o cooperativas. La consecuencia: generaciones que ya no encuentran futuro en su territorio de origen y emigran a ciudades.

✔ Retirada progresiva de servicios públicos

A medida que la población emigraba, los servicios públicos abandonaban esos territorios: menos centros de salud, menos colegios, menos transporte público, menos inversión cultural, menos servicios administrativos. El mensaje implícito fue claro: “El futuro no está aquí”. Y ese mensaje desembocó en dos fenómenos que alimentaron la despoblación: la pérdida de oportunidad laboral y la pérdida de oportunidades de vida.

✔ Consecuencia inmediata: éxodo hacia las capitales de provincia

Así, lo que fue un país con miles de focos productivos se ha convertido en uno donde el empleo, la educación, los servicios, la cultura y las oportunidades se concentran en unas pocas ciudades medianas y grandes. Las capitales de provincia, entre ellas grandes urbes como Madrid, Barcelona o Bilbao, se han transformado en imanes territoriales.

El cambio de España de país fabricante —con industria distribuida, empleo en múltiples localidades— a país de servicios y turismo, lo cual es un factor central de este desajuste territorial. Como ejemplo, mientras la industria representaba una proporción significativa del PIB y del empleo en los años 80-90, hoy el sector servicios domina con más del 70 % del valor añadido bruto. BDE+1 Y este cambio estructural ha dejado a miles de poblaciones sin una alternativa viable.

Datos clave de cambio estructural

- En España, el porcentaje del valor añadido bruto procedente de la industria manufacturera ha pasado de más del 15–16 % en los años 1990 a cerca del 10 % o menos en los años recientes. TheGlobalEconomy.com+1

- Según un estudio del IVIE, el empleo industrial ha perdido aproximadamente un 25 % desde principios del siglo XXI, y hoy representa solo alrededor del 9,9 % del empleo total en España, frente a un porcentaje mucho mayor hace dos décadas. IVIE

- Un documento del Banco de España indica que entre 1980 y 2015 la participación de los servicios en el empleo aumentó de alrededor del 57 % a más del 84 %. BDE

Estos datos ayudan a situar al lector en el contexto del cambio económico español y a entender por qué muchas zonas quedaron al margen del nuevo modelo.

Un fenómeno nacional: las capitales ganan protagonismo, las pequeñas poblaciones se vacían

La tensión que muestran Madrid, Barcelona y Bilbao no es un fenómeno aislado; es el resultado directo del cambio económico y territorial del país.

A medida que:

- desapareció la industria distribuida,

- cayó el empleo en municipios pequeños,

- se retiraron servicios públicos de zonas rurales,

- y la economía viró hacia los servicios y la concentración urbana,

las capitales de provincia se convirtieron en los nuevos centros de gravedad demográfica.

✔ Las capitales crecieron porque se quedaron con todo:

- los empleos de mayor valor añadido,

- las grandes empresas,

- las universidades,

- los hospitales,

- los centros culturales,

- la innovación,

- las infraestructuras de transporte,

- y la vida económica.

✔ Las pequeñas poblaciones perdieron aquello que retenía población:

- trabajo estable,

- servicios públicos,

- tejido social,

- oportunidades de futuro.

Por eso hoy, incluso capitales medianas —Zaragoza, Málaga, Valencia, Sevilla, Palma, Vitoria, Valladolid, A Coruña, Murcia— replican el mismo patrón: mucha demanda, poca oferta, presión constante sobre el precio.

Madrid, Barcelona y Bilbao son, simplemente, los ejemplos más visibles de un fenómeno que es nacional; la redistribución desigual del empleo ha creado un mapa de vivienda profundamente desequilibrado, donde las capitales concentran casi toda la demanda y las pequeñas localidades concentran casi todo el stock vacío.

Los datos de estas tres ciudades funcionan como termómetro de un modelo territorial que ha obligado a la población a desplazarse hacia donde existe actividad económica, sin que la planificación urbanística, la política de vivienda ni la oferta residencial hayan acompañado ese traslado.

Por eso decimos que explican a toda España:

porque lo que sucede en Madrid, Barcelona y Bilbao no es una anomalía, sino la consecuencia directa del modelo económico, laboral y demográfico del país.

La sociedad ha cambiado, pero el parque de viviendas… no

Uno de los errores más persistentes en el análisis del mercado de la vivienda es asumir que la sociedad española vive hoy de la misma forma que cuando se construyó la mayor parte del parque residencial. Nada más lejos de la realidad: España ha experimentado en cuatro décadas un cambio social, demográfico y cultural tan profundo que las viviendas actuales, en su mayoría, ya no encajan con la vida real de la gente.

Hogares más pequeños: una población que ya no cabe en el modelo antiguo

España se ha convertido en uno de los países europeos con mayor número de hogares unipersonales, un fenómeno impulsado por múltiples factores:

- Más personas viviendo solas, no solo jóvenes emancipados, sino cada vez más adultos de 30 y 40 años con empleos móviles o con independencia económica tardía.

- Menos familias de cuatro miembros, que fueron el estándar en los años 70 y 80 y que dieron forma al tipo de vivienda que se construyó: pisos amplios, habitaciones múltiples, distribuciones cerradas.

- Mayor movilidad laboral, que convierte a miles de personas en habitantes temporales de ciudades donde no necesitan —ni pueden asumir— una vivienda grande y fija.

- Más rupturas familiares, que generan nuevos hogares, más pequeños y con necesidades diferentes.

- Independencia tardía, con jóvenes que se emancipaban antes a los 22–24 años y ahora lo hacen a los 30 o más, lo que altera completamente las dinámicas residenciales.

En suma, la población española ha cambiado su forma de vivir, de trabajar y de relacionarse. Pero las viviendas no han seguido ese ritmo.

Aparición de nuevos modelos residenciales: vivir ya no significa lo mismo

Este cambio social ha dado lugar a modelos residenciales que hace veinte años habrían parecido marginales:

- Alquiler de habitaciones, que ya no es solo una opción juvenil o universitaria, sino una necesidad para miles de trabajadores que no pueden permitirse un piso completo.

- Co-living, espacios híbridos entre vivienda y comunidad, con servicios compartidos y contratos flexibles orientados a profesionales móviles.

- Cohousing, viviendas articuladas en torno a espacios comunitarios y dinámicas cooperativas.

- Residencias híbridas, que mezclan elementos hoteleros, residenciales y de trabajo remoto.

- Vivienda flexible por meses, un formato que conecta directamente con un mercado laboral más volátil y proyectos profesionales más cortos.

- Microapartamentos, que responden a un tipo de demanda que busca ubicación y accesibilidad por encima del metraje.

El simple hecho de que exista en España un mercado de compra de habitaciones —algo impensable hace dos décadas revela la magnitud de la transformación.

La sociedad ya no busca necesariamente un “hogar completo” si no un “techo” que les ofrezca una estabilidad mínima, accesibilidad económica y flexibilidad.

Que la vivienda se esté fragmentando en unidades tan pequeñas como habitaciones en propiedad indica que el sistema no está dando una respuesta adecuada al modo de vida actual.

Un parque que no encaja: viviendas pensadas para un país que ya no existe

Mientras todo esto ocurre, el parque residencial español mantiene características que lo vuelven incompatible con la sociedad contemporánea:

- Es un parque rígido, con edificios antiguos difícilmente adaptables a nuevas tipologías residenciales. No fueron diseñados para modificarse, dividirse o flexibilizarse, y la normativa muchas veces tampoco lo permite.

- Es un parque sobredimensionado en superficie, porque las viviendas de los años 70, 80 y buena parte de los 90 se construyeron para familias numerosas que hoy representan una proporción minoritaria de los hogares.

- Es un parque mal distribuido, con exceso de vivienda en zonas no tensionadas y escasez en las áreas donde se concentran los empleos y los servicios.

- Es un parque anclado en un modelo de familia tradicional que ya no es el dominante: pisos de tres habitaciones, distribuciones estancas, salones amplios y poca eficiencia en metros útiles.

- Es un parque incapaz de adaptarse a las dinámicas modernas de movilidad laboral, teletrabajo parcial, estancias temporales o rotación de hogares más pequeños.

El resultado es un desfase profundo entre cómo viven los españoles y cómo fueron diseñadas las viviendas españolas.

Edificios obsoletos que podrían ser vivienda… pero no lo son

A todo ello se suma un enorme parque terciario, oficinas antiguas, edificios administrativos caídos en desuso, locales comerciales reconvertibles— que podría aliviar de inmediato la presión residencial en las grandes ciudades. Pero la reconversión es extremadamente lenta por tres razones:

- Falta normativa: muchos municipios aún no han desarrollado marcos urbanísticos que faciliten cambios de uso de forma clara y ágil.

- Falta impulso institucional: no existe un plan nacional para convertir infraestructuras obsoletas en vivienda asequible.

- Falta visión estratégica: seguimos construyendo bajo un paradigma antiguo, ignorando modelos que en otras ciudades europeas ya forman parte del sistema (oficinas convertidas en microapartamentos, residencias híbridas, vivienda en altura flexible, etc.).

España ha cambiado la forma de vivir, trabajar, relacionarse y formar hogares.

El mercado laboral ha cambiado. La economía ha cambiado.

Pero el parque de viviendas… no lo ha hecho.

Y ahí se encuentra uno de los núcleos del desequilibrio habitacional del país.

Vivienda vacía: ¿Por qué no se activa?

Cuando se habla del parque de viviendas vacías en España —más de 3,8 millones catalogadas como tales, y más de 6,3 millones si añadimos las de uso esporádico— suele asumirse que este stock podría ser la solución inmediata a la crisis residencial. Sin embargo, la realidad es mucho más compleja. La vivienda vacía en España no es un recurso disponible, sino un activo bloqueado por múltiples factores económicos, jurídicos, territoriales y sociales.

Costes elevados de rehabilitación: viviendas que no compensan la inversión

Una parte importante de la vivienda vacía se encuentra en estados de conservación muy deficientes, especialmente en edificios construidos entre los años 50 y 80. Requieren reformas estructurales, eficiencia energética, accesibilidad, nuevas instalaciones o adecuaciones legales.

En muchos casos, la inversión necesaria supera el valor de mercado del inmueble o la renta que podría generar en alquiler.

Así aparece la ecuación fatal:

rehabilitar cuesta más que vender o alquilar.

Sin incentivos sólidos, la vivienda permanece parada.

Baja rentabilidad y altos riesgos: la economía no acompaña

En muchas zonas del país, la vivienda vacía se encuentra en mercados donde los precios de venta son muy bajos, las rentas son insuficientes para cubrir gastos fijos y la demanda es débil o inexistente.

El resultado es que poner la vivienda en el mercado no sale a cuenta.

La vivienda se convierte así en un activo inmóvil, mantenido más por tradición, herencia o inercia que por un interés económico real.

Obsolescencia energética y normativa: viviendas que ya no cumplen la ley

La adaptación a normativas actuales, certificados energéticos, aislamiento, accesibilidad o instalaciones básicas puede ser un coste inasumible para propietarios con limitados recursos o sin interés inversor.

Muchos pisos antiguos no pueden alquilarse formalmente sin actualizaciones costosas.

Es más fácil dejarlos cerrados que asumir obras para cumplir normativas.

Inseguridad jurídica: el mayor freno psicológico y económico

Este punto es clave. Y requiere explicación detallada. En España, la inseguridad jurídica percibida por los propietarios procede de:

✔ Procesos de desahucio lentos

Incluso en casos sin contrato, los procedimientos pueden alargarse meses o años dependiendo del tipo de ocupación y de la saturación judicial.

✔ Dificultad de recuperación del inmueble

Muchos propietarios temen que, si el inquilino deja de pagar, la recuperación del piso será larga, costosa y desgastante.

✔ Normativas cambiantes

La regulación del alquiler en España cambia con frecuencia: nuevos límites, nuevas obligaciones, nuevas restricciones. Esto genera un clima de incertidumbre que empuja a muchos propietarios a no entrar en el mercado.

✔ Costes económicos elevados en caso de conflicto

Un impago puede suponer meses sin ingresos, gastos adicionales en abogados, cuotas de comunidad, reparaciones… El riesgo percibido es alto.

✔ Sensación de desprotección ante ocupaciones ilegales

Aunque los datos reales sean complejos, el impacto psicológico y mediático es fuerte:

para muchos pequeños propietarios, la ocupación representa el mayor miedo, incluso aunque no sea estadísticamente el más frecuente.

Todo esto lleva a una conclusión clara:

Muchos propietarios prefieren dejar la vivienda vacía antes que asumir un riesgo que consideran desproporcionado y aquellos que lo asumen quieren percibir que el riego les es rentable, subiendo el precio del alquiler.

Complejidades hereditarias: propiedades atrapadas en el limbo

Decenas de miles de viviendas permanecen vacías por herencias sin resolver, indivisos familiares o desacuerdos entre múltiples propietarios. Nadie puede vender, nadie puede alquilar, nadie quiere asumir las cargas. La vivienda queda paralizada durante años o décadas.

Ubicación en zonas sin demanda: viviendas que nadie quiere (ni aunque sean baratas)

Gran parte del parque vacío está en municipios con pérdida de población, ausencia de empleo, servicios públicos retirados y ningún atractivo residencial.

Son viviendas “muertas” en términos de mercado. Ni se venden, ni se alquilan, ni se ocupan.

Simplemente pierden valor año tras año.

Efectos del turismo: tensiones previas y posteriores al boom

En ciertos municipios, antes de la regulación de la vivienda turística, muchos propietarios optaron por destinar viviendas a alquiler vacacional. Esto redujo la oferta de alquiler residencial, encareció el mercado, generó tensiones vecinales, y, tras las nuevas restricciones, dejó miles de viviendas en una especie de “limbo” regulatorio.

Algunas no han vuelto al mercado tradicional porque requieren obras, permisos o cambios de uso que no compensan.

La retención voluntaria: un fenómeno poco visible pero clave

Una parte de los propietarios mantiene viviendas vacías porque esperan que el precio suba, quieren que pasen a sus herederos, temen que un mal inquilino genere problemas, o simplemente “no tienen prisa”.

No son actores “malos”.

Pero su libertad absoluta, en un mercado hiperconcentrado, sí tiene consecuencias colectivas:

- retrae oferta en zonas tensionadas,

- aumenta la presión sobre los que sí alquilan,

- y dificulta políticas de acceso a la vivienda.

Lo que supone que la vivienda vacía en España no se activa, porque el sistema no está diseñado para que se active. No existen suficientes incentivos, ni seguridad jurídica, ni normativa estable, ni mecanismos ágiles, ni marcos económicos claros que permitan transformar ese stock improductivo en vivienda útil.

El propietario no es el enemigo. El problema es el sistema que hace más racional dejar una vivienda vacía que ponerla en uso.

Vivienda turística: otra pieza del rompecabezas

España es una de las grandes potencias turísticas del mundo, y ese rol económico, aunque vital e importante, está creando tensiones profundas en el mercado residencial.

La vivienda turística ha cobrado protagonismo no sólo como opción de ocio, sino como mecanismo de mercado inmobiliario, y su evolución influye directamente en la accesibilidad, precio y disposición del parque residencial.

Turismo = economía para España

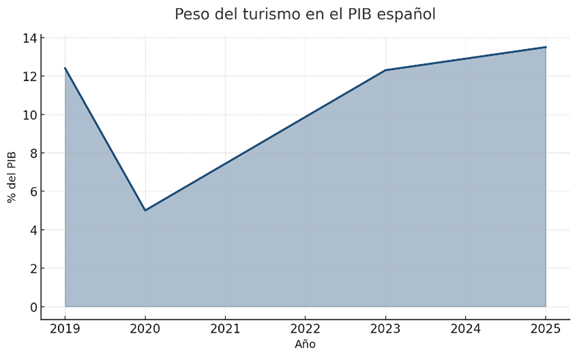

El turismo supone una parte significativa de la economía española: según la Instituto Nacional de Estadística (INE), en 2023 la actividad turística alcanzó 184.002 millones de euros, lo que supone 12,3 % del PIB nacional y representa 11,6 % del empleo total. Instituto Nacional de Estadística+2dataestur.es+2

Otras estimaciones del World Travel & Tourism Council (WTTC) colocan el sector en torno al 15-16 % del PIB en períodos recientes. wttc.org+1

Estas cifras subrayan lo que ya intuíamos: el turismo no es un añadido al sistema, es parte central de la economía española.

¿Por qué importa esto a la vivienda?

Cuando un país orienta una parte tan relevante de su modelo productivo al turismo, ocurren varios efectos sobre la vivienda:

- Demanda elevada de alojamiento turístico, que en numerosos destinos se ha cubierto con vivienda residencial convertida.

- Reducción de la oferta tradicional de alquiler o venta residencial, debido a la conversión a uso turístico o a la expectativa de mayor rentabilidad.

- Aumento de la presión en los mercados residenciales locales, especialmente en zonas costeras, islas y ciudades atractivas para turistas.

- Desplazamiento del perfil de vivienda disponible: viviendas que antes estaban enfocadas al uso residencial pasan a uso temporal o vacacional, lo que reduce la rotación y eleva los precios para quienes buscan vivienda fija.

- Regulación tardía o cambiante, que al interrumpir el mercado sin haber proporcionado una alternativa residencial clara, genera vacíos en el mercado de vivienda accesible.

Regulación vs necesidad residencial: un choque sin estrategia clara

En muchas zonas turísticas españolas, las autoridades han decidido restringir el uso de viviendas como alojamiento turístico para proteger el mercado residencial. Sin embargo, estas regulaciones, aunque bien intencionadas, han llegado sin un marco integral que asegure:

- la creación de alternativas hoteleras o residenciales accesibles,

- la planificación de la vivienda residencial para los residentes,

- la sincronización entre política turística y política de vivienda.

El efecto es doble:

- por un lado, se reduce la oferta turística residenciada, lo cual puede beneficiar el alquiler para residentes,

- pero, por otro, sin nuevas infraestructuras hoteleras o residenciales, se genera una caída abrupta de oferta sin sustituto.

- y en esas circunstancias, vive la paradoja de que al mismo tiempo que se pretende “defender la vivienda para el residente”, se afecta la capacidad del país para absorber turismo —que genera empleo, renta y economía— sin haber preparado un sistema alternativo.

Consecuencias visibles

El choque entre vivienda turística y vivienda residencial ha generado efectos concretos:

- Tensión en barrios tradicionales, donde el uso turístico masivo ha desplazado población residente, reducido servicios de proximidad, encarecido alquileres.

- Presión sobre el alquiler tradicional: los propietarios ven más atractiva la renta vacacional de corto plazo que la renta estable de largo plazo.

- Caída inmediata de oferta accesible para residentes en zonas que creían se liberarían tras la regulación.

- Aumento de la economía sumergida: viviendas que permanecen fuera del sistema regulado, sin control de contratos, sin garantías y con cierta permisividad al incumplimiento con el fin de no colapsar la economía.

- Y lo más preocupante: ninguna solución estructural que articule vivienda residencial, turismo, mercado y política pública de una vez.

Una reflexión estratégica

El dilema es claro:

- Si España quiere seguir siendo un destino turístico de primer nivel, necesita alojamiento en las zonas más visitadas.

- Si pretende aliviar la presión sobre la vivienda residencial en esas mismas zonas, debe planificar vivienda para residentes y evitar que el conflicto turismo-residencia se convierta en déficit habitacional.

- Si no articula ambos, corre el riesgo de: perder competitividad turística, encarecer su vivienda para residentes, y agrandar la brecha entre “dónde viven los residentes” y “dónde se concentra la vivienda útil”. Total, lo que ya esta sucediendo a día de hoy.

Y todo esto, mientras se mantiene la narrativa de que “falta vivienda” sin reconocer que el tipo de vivienda, el uso de la vivienda y la función de la vivienda han cambiado radicalmente.

Ocupación: el propietario no puede ser el sistema de servicios sociales del Estado

La ocupación es uno de los temas más sensibles del debate residencial en España, no solo por su impacto económico, sino porque genera una preocupación social que trasciende lo estrictamente jurídico. En los últimos años, la ocupación tanto la ilegal como la que se produce al amparo de vacíos normativos se ha convertido en un fenómeno que alimenta inseguridad, desconfianza y frustración entre propietarios, inquilinos y ciudadanos en general. Y aunque la visibilidad mediática puede amplificar los casos más extremos, el problema no es menor: afecta al funcionamiento del mercado inmobiliario, condiciona decisiones de inversión, retrae oferta y deteriora la percepción de seguridad jurídica.

Una preocupación que va más allá de los datos

Aunque es cierto que no toda vivienda vacía corre riesgo de ocupación y que existen diferentes tipos, desde la ocupación por vulnerabilidad hasta la ocupación mafiosa, la preocupación social se ha extendido porque:

- La vivienda es el principal activo patrimonial de la mayoría de familias.

- La posibilidad de perder el control sobre ella, aunque sea temporalmente, se vive como un ataque directo a la seguridad personal.

- Los desalojos son lentos y a menudo inciertos.

- Las mafias han instrumentalizado la vulnerabilidad de algunas familias para ocupar viviendas ajenas.

- Y, sobre todo, el Estado ha delegado de facto la gestión del problema en los particulares dejando que la vulnerabilidad de determinadas familias recaiga exclusivamente sobre los propietarios.

Para un propietario, no es solo un asunto económico: es la sensación de desprotección ante un bien que forma parte de su vida, su historia, su estabilidad e incluso su jubilación.

La propiedad privada como derecho constitucional

La Constitución española claramente reconoce la propiedad privada como un derecho fundamental que debe ser protegido. La vivienda es, en muchos casos, el resultado de años de trabajo, ahorro y esfuerzo. Un activo que no solo cumple una función económica, sino que forma parte de la dignidad y la autonomía del individuo.

Sin embargo, ese derecho se ha visto desdibujado por la dificultad de recuperarlo cuando se vulnera.

La lentitud judicial, la falta de protocolos claros y la sensación de inseguridad han erosionado la confianza en el sistema.

El derecho a la vivienda no obliga al propietario a cargar con la emergencia social

El derecho a la vivienda también está en la Constitución, pero su interpretación jurídica deja claro que:

es un derecho que el Estado debe garantizar, no un deber que deba recaer sobre el propietario particular.

Ningún país serio puede pretender que la emergencia habitacional se resuelva ocupando viviendas privadas, dejando al propietario sin control sobre su propio patrimonio, o responsabilizándole de la falta de alternativas sociales y residenciales.

Cuando un particular debe asumir, por la vía de los hechos, la carga de una emergencia social, acogiendo sin querer, soportando impagos o viviendo un proceso judicial eterno, estamos ante un fallo profundo del sistema de protección social.

El sistema actual penaliza al propietario: inseguridad real, no imaginada

La inseguridad jurídica no es una sensación abstracta. Surge de realidades tangibles:

- Desalojos lentos, incluso sin contrato.

- Procesos judiciales complejos, con recursos y dilaciones.

- Mafias que ocupan viviendas para luego “revenderlas” a familias vulnerables.

- Costes económicos enormes para recuperar la posesión: abogados, cuotas, derramas, reparaciones.

- Imposibilidad de disponer del inmueble durante meses o años.

- Regulación cambiante, que deja al propietario sin saber qué esperar.

Todo esto afecta a la confianza del pequeño propietario que representa más del 85% del mercado del alquiler en España y refuerza que muchos decidan no poner la vivienda en el mercado, alimentando aún más la escasez.

Cuando el Estado no actúa, la ocupación se convierte en un síntoma del fracaso institucional

El problema no es solo jurídico. Es estructural. La ocupación es, en gran medida, un síntoma de algo más profundo:

- Falta de vivienda pública.

- Falta de alternativas para familias vulnerables.

- Falta de respuesta social inmediata.

- Falta de coordinación entre servicios sociales, policía y juzgados.

- Falta de políticas preventivas.

Cuando el Estado no garantiza alternativas, las personas más vulnerables buscan soluciones desesperadas… y el sistema empuja el coste del problema hacia quienes menos deberían asumirlo: los propietarios particulares.

El modelo debe cambiar: proteger al propietario y asistir al vulnerable

Para evitar que la ocupación siga deteriorando el mercado residencial, es imprescindible establecer un modelo equilibrado:

✔ Desalojo rápido cuando no exista título

No es razonable que un propietario tarde meses o años en recuperar un inmueble ocupado sin legitimidad.

✔ Intervención inmediata de servicios sociales

Cada desalojo debe ir acompañado de una respuesta institucional: personas vulnerables no pueden quedar en la calle, pero tampoco pueden permanecer en una vivienda ajena.

✔ Vivienda pública puente

El Estado debe ofrecer recursos de alojamiento temporal para evitar que el propietario cargue con el coste humano de la emergencia social.

✔ Mecanismos que descarguen al propietario del problema

Seguros públicos, fondos de compensación, incentivos legales… Todo lo necesario para que ninguna persona tenga que asumir la responsabilidad de un fallo institucional.

La ocupación no es solo un problema de convivencia o de propiedad: es un indicador del desequilibrio entre un Estado que no ofrece alternativas y un mercado residencial incapaz de absorber sus carencias.

Un país serio no puede delegar su pobreza en sus propietarios. Ni puede convertir un activo privado en un parche del sistema social.

Solucionar este problema requiere proteger simultáneamente: la dignidad del propietario, la seguridad jurídica y la atención a las personas vulnerables.

Sin ese equilibrio, el sistema seguirá fallando… y la vivienda seguirá siendo uno de los puntos más frágiles de España.

Qué puede hacerse: soluciones reales, pragmáticas… y probadas en otros países

Para resolver el desequilibrio residencial de España debemos echar una mirada al exterior, el mundo ofrece ejemplos sólidos de políticas que funcionan, mecanismos que activan vivienda vacía, modelos de alquiler estables y estrategias urbanas capaces de absorber el crecimiento demográfico sin destruir el tejido social.

Aquí tenemos algunos enfoques utilizados con éxito en otras ciudades y países que podrían integrarse adaptándolos a una estrategia española realista y eficaz.

1. El modelo neerlandés: vivienda social potente + planificación del suelo

Países Bajos es un referente mundial en acceso a la vivienda. En ciudades como Ámsterdam, alrededor del 40–42% de todo el parque es vivienda social o asequible. Esto no es casualidad: es una estrategia de Estado mantenida durante décadas.

¿Qué hacen bien?

- El Estado y los municipios controlan una parte significativa del suelo, lo que evita la especulación descontrolada.

- Los ayuntamientos ceden suelo a largo plazo a cooperativas o entidades de vivienda social, a precios muy inferiores al mercado.

- Existen corporaciones de vivienda: organizaciones semi-públicas que gestionan grandes bolsas de vivienda asequible con profesionalidad y estabilidad financiera.

- Las promociones nuevas deben incluir entre un 30% y un 40% de vivienda asequible.

¿Qué puede aprender España?

- La clave no es construir más, sino controlar el suelo y planificar a largo plazo.

- Convertir parte del parque vacío en vivienda asequible gestionada por entidades mixtas.

- Rehabilitar edificios antiguos mediante modelos de gestión cooperativa o municipal.

- Crear un sistema de vivienda asequible estable y profesionalizado.

2. Alemania: alquiler estable, seguridad jurídica y colaboración público-privada

El mercado del alquiler alemán es uno de los más sólidos del mundo. En ciudades como Hamburgo, Berlín o Múnich, la mayoría de la población vive de alquiler y el sistema funciona porque está diseñado para ser viable y predecible.

¿Qué hacen bien?

- Seguridad jurídica clara, contratos estables y rápida resolución de conflictos.

- Regulación del alquiler que evita subidas especulativas sin expulsar a los propietarios del mercado.

- Invierte masivamente en vivienda pública, pero mediante alianzas público-privadas, no solo desde el Estado.

- Promociones de vivienda nueva ligadas a incentivos fiscales si se destinan al alquiler asequible.

¿Qué puede aprender España?

- Estabilidad normativa: dejar de legislar de forma reactiva y contradictoria.

- Crear un modelo claro de incentivos para el propietario particular.

- Convertir edificios obsoletos en vivienda asequible mediante consorcios público-privados.

- Garantizar que el alquiler es seguro tanto para el inquilino como para el propietario.

3. Suecia: planificación a largo plazo y reconversión masiva del parque

Suecia es un ejemplo histórico de intervención ordenada. Aunque el “Million Programme” (1965-1974) tuvo excesos, demostró que un país puede construir vivienda asequible de calidad en gran escala, planificando a décadas vista.

¿Qué hacen bien?

- Estrategias nacionales de vivienda con horizontes de 20–30 años, no legislaturas.

- Reconversión de oficinas en vivienda con procesos administrativos ágiles.

- Programas de vivienda incremental: pequeñas unidades, viviendas flexibles, modelos adaptables a nuevos tipos de hogar.

- Integración de servicios, escuelas y transporte en cada nueva promoción.

¿Qué puede aprender España?

- La vivienda no puede ser una política de cuatro años: necesita estabilidad.

- Planes de reconversión masiva de oficinas, polígonos obsoletos y edificios antiguos.

- Descenso del tamaño medio de vivienda para adaptarse a la sociedad actual.

- Creación de barrios completos, no solo bloques.

4. Japón y Corea: flexibilidad normativa + viviendas pequeñas y eficientes

En grandes ciudades como Tokio o Seúl, la clave ha sido flexibilizar las normativas y permitir viviendas más pequeñas y extremadamente eficientes, aptas para estudiantes, jóvenes profesionales o trabajadores móviles.

¿Qué hacen bien?

- Trámites de conversión de uso rápidos.

- Microapartamentos perfectamente equipados.

- Edificios modulares y escalables.

- Residencias híbridas entre vivienda y hotel.

- Normativas que permiten dividir viviendas grandes en unidades más pequeñas sin bloqueos.

¿Qué puede aprender España?

- Flexibilizar las reglas para adaptar viviendas existentes al tamaño de los hogares actuales.

- Permitir el co-living y la vivienda flexible con garantías jurídicas completas.

- Reconversión ágil de oficinas en viviendas compactas.

- Aceptar que el futuro residencial no será homogéneo.

5. Estados Unidos: conversión de oficinas + vivienda modular + incentivos fiscales

Ciudades como Nueva York, Boston o San Francisco están viviendo una reconversión masiva del parque de oficinas post-pandemia, convirtiendo edificios enteros en viviendas.

¿Qué hacen bien?

- Créditos fiscales a propietarios que reconvierten edificios en vivienda.

- Vivienda modular de rápida construcción para aliviar la demanda.

- Políticas urbanas basadas en “zonificación inteligente”, no restrictiva.

- Espacios mixtos con usos residenciales, comerciales y culturales.

¿Qué puede aprender España?

- Incentivos fiscales reales para reconvertir oficinas en vivienda.

- Aceleración de licencias mediante ventanilla única.

- Simplificación radical de la normativa de usos.

- Integración de vida, trabajo y vivienda en un mismo barrio.

¿Qué soluciones reales se pueden importar a España?

De todos estos modelos internacionales, se pueden extraer soluciones adaptables:

- Control del suelo y cesión a largo plazo (Países Bajos).

- Vivienda asequible profesionalizada y no politizada (modelo neerlandés + alemán).

- Incentivos fiscales a la vivienda vacía que se active.

- Reconversión rápida de oficinas obsoletas en vivienda (EE.UU. + Suecia).

- Normativa flexible para crear viviendas pequeñas o modulares (Japón/Corea).

- Estabilidad jurídica para propietarios e inquilinos (Alemania).

- Plan nacional de vivienda a 20 años, no a 4 (Suecia).

- Estrategias de descentralización económica real.

- Integración de servicios, transporte y vivienda en nuevas promociones.

- Vivienda turística regulada de forma inteligente, no restrictiva sin alternativas.

¿Estamos ante otra burbuja inmobiliaria como la de 2004–2008?

Para entender el mercado de vivienda actual en España, es imposible no mirar atrás a la gran burbuja de principios de los 2000. Entre aproximadamente 2000 y 2007, España vivió un ciclo de boom inmobiliario sin precedentes: se construía más que en casi toda Europa, el crédito fluía con enorme facilidad y la vivienda se convirtió en el vehículo de inversión casi único de familias, promotores y bancos.

En esos años, el cóctel era explosivo:

- Tipos de interés históricamente bajos.

- Concesión de hipotecas en muchos casos por encima del 90% – 100% del valor de tasación.

- Plazos muy largos (30, 40 años).

- Productos de riesgo (hipotecas a tipo variable referenciadas al Euribor con escaso colchón, en algunos casos incluso sin apenas ahorro previo).

- Expectativa social de que los precios “solo podían subir”.

El resultado fue una expansión de crédito brutal, acompañada de un volumen de construcción absolutamente desproporcionado para las necesidades reales del país. Cuando el ciclo se dio la vuelta, la caída fue devastadora: paro, ejecuciones hipotecarias, stock de vivienda nueva sin vender y un sector financiero al borde del colapso.

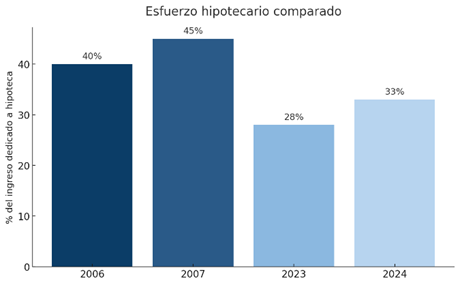

Uno de los indicadores que mejor muestran aquella locura es el esfuerzo hipotecario: el porcentaje de los ingresos del hogar que se destinaba al pago de la vivienda. En pleno pico de la burbuja, muchas familias destinaban más del 40 % de sus ingresos a la hipoteca, e incluso más en determinadas ciudades y perfiles. Llegó a normalizarse lo que hoy consideramos claramente insostenible.

Hoy no es 2008: precios altos, sí; misma burbuja, no

Que los precios actuales sean muy elevados y la sensación en la calle sea de “no llegamos” no significa que estemos replicando la burbuja de 2008. Hay varios elementos que marcan diferencias muy importantes:

1️⃣ Esfuerzo hipotecario: alto, pero no desbocado

Aunque la vivienda sigue siendo cara, el esfuerzo hipotecario medio actual no está ni cerca de los niveles del pico de la burbuja. Los bancos, reguladores y compradores recuerdan bien lo que ocurrió y el sistema ha cambiado:

- Las entidades financieras son mucho más restrictivas con el ratio cuota/ingresos.

- Es mucho más habitual exigir aportaciones propias mayores (no se financia el 100 % como antes).

- Los tipos de interés han subido respecto a los mínimos de hace unos años, pero el sistema monitoriza mucho más los riesgos.

Dicho en términos sencillos: el sistema financiero ya no está empujando a las familias a endeudarse por encima de su capacidad como sí hizo en 2004–2008. El esfuerzo existe y es duro, pero no está disparado en los mismos términos sistémicos.

2️⃣ No hay el mismo tsunami de crédito ni el mismo volumen de construcción

En la burbuja:

- Se levantaban urbanizaciones en zonas sin demanda real.

- Se construían cientos de miles de viviendas al año.

- La construcción era un motor hipertrofiado de la economía.

Hoy:

- La construcción nueva es mucho más contenida.

- Los bancos no están dando crédito de forma indiscriminada.

- No hay un stock masivo de vivienda nueva en zonas donde no hay demanda.

Esto no significa que no haya problemas, los hay, y graves, pero la dinámica interna del sistema no es la misma que en 2008.

3️⃣ La tensión actual viene más de la oferta que del crédito

En la burbuja, el problema era: mucho crédito + mucha construcción + mucha especulación.

En la situación actual, el problema se parece más a: poca oferta adecuada + mucha demanda concentrada + cambios demográficos y territoriales.

Hoy los precios están empujados por:

- la concentración de empleo y población en capitales y áreas metropolitanas,

- la falta de suelo bien planificado,

- la escasez de vivienda en alquiler en zonas tensionadas,

- la falta de vivienda pequeña y adaptada a la sociedad actual,

- la activación lentísima del parque vacío.

Por eso, aunque mucha gente perciba “burbuja” por la sensación de que “se nos va de las manos”, desde el punto de vista técnico no estamos ante el mismo tipo de burbuja financiera-inmobiliaria que en 2008.

🧩 Entonces, ¿por qué se habla de “nueva burbuja”?

Porque hay tres factores que se mezclan:

- La memoria reciente: 2008 está aún muy presente. Cada subida de precios dispara las alarmas.

- La experiencia personal: quien no puede comprar siente que “esto es insostenible”, y eso se traduce emocionalmente como “otra burbuja”.

- La desconexión entre salarios y precios de la vivienda: las rentas no han crecido al ritmo de los precios, lo que agrava la percepción de injusticia.

Pero a la hora de analizar seriamente el sistema, hay que diferenciar:

- Burbuja especulativa alimentada por crédito barato y descontrolado, como la de 2004–2008.

- Tensión estructural de precios por falta de oferta adecuada, que es lo que vivimos hoy.

La tensión actual es muy preocupante, sí, pero tiene causas distintas y requiere soluciones distintas: menos centradas en el crédito y más en el modelo de país, la planificación urbana, la oferta y la tipología de vivienda.

¿Estamos tocando techo?

Un mercado con dos velocidades y señales claras de agotamiento (pero no de desplome)

Después de meses de tensión de precios, demanda contenida y subida de tipos, la gran pregunta del sector es inevitable: ¿está tocando techo el mercado de compra en España?

La respuesta, hoy, puede ser un “SÍ” rotundo… pero tampoco es un “no”.

Estamos ante un escenario mucho más matizado, donde conviven dos realidades al mismo tiempo:

- Demanda muy fuerte y persistente en algunas zonas y tipologías.

- Agotamiento y fricción evidente en otros segmentos del mercado.

Y este contraste es precisamente lo que indica que estamos en un punto de inflexión.

1️⃣ La demanda estructural sigue viva… pero muy concentrada

En las zonas más cotizadas de ciudades como Madrid, barrio de Salamanca, Chamberí, Chamartín, Justicia y en general en todo el entorno de la M-30 el mercado continúa mostrando velocidad de venta alta, competencia por inmuebles bien ubicados, y compradores solventes con capacidad de pago real.

Ahí no se está tocando techo, porque sigue habiendo: demanda nacional de alto poder adquisitivo, demanda internacional, compradores senior con ahorro acumulado y compradores que buscan “refugio patrimonial” más allá del uso residencial.

2️⃣ El agotamiento se ve en los productos que ya no encajan

La señal más clara de “techo” no está en los pisos que mayor demanda muestran… sino en los que no cumplen con lo que el comprador actual quiere.

En toda España, pero especialmente en ciudades tensionadas, estamos viendo:

- Pisos bajos. Sufren más que nunca. Incluso con rebajas acumuladas.

- Interiores y con poca luz. El comprador ya no los considera “aceptables” salvo a precios claramente rebajados.

- Viviendas con grandes metros. Los hogares hoy son más pequeños, los gastos de calefacción/aire suben, y la eficiencia pesa. Los pisos muy grandes sin reforma cuestan mucho de colocar.

- Inmuebles sin ascensor. Prácticamente invendibles fuera de precios ajustados.

- Pisos “sin reforma ni encanto”. La reforma ya no es un sueño: es un coste que muchos no pueden asumir tras la compra.

Este enfriamiento por tipología, más que por ciudad, es típico de un mercado que empieza a llegar a su límite.

3️⃣ El comprador particular se ha retirado parcialmente

Aquí está uno de los indicadores más importantes: La capacidad de financiación del comprador medio ha bajado, el salario mensual no acompaña a los precios y el esfuerzo hipotecario está ahora cerca del umbral de tolerancia máxima para miles de hogares.

El resultado es claro:

👉 muchos compradores se han autoexcluido del mercado.

No es que no haya interés. Es que no hay posibilidad real de compra para ellos.

El comprador que sostenía el “mercado intermedio”, el que mueve el grueso del volumen está desapareciendo.

4️⃣ El inversor ha bajado el ritmo

El inversor minorista, que fue protagonista en 2022–2025, hoy:

- encuentra rentabilidades más bajas,

- calcula más el riesgo,

- anticipa mayores costes y normativa más rígida,

- y está encontrando menos oportunidades claras.

Resultado: menos inversión en vivienda, menos compras especulativas, menos operaciones “rápidas”.

El inversor no ha desaparecido, pero ya no empuja los precios hacia arriba como antes.

5️⃣ Señal clave: aumenta el número de inmuebles que “se quedan en el limbo”

Esta es la señal técnica más importante del momento.

Crece un segmento de viviendas que: no son malas, pero tampoco son extraordinarias, no están baratas y no encajan en las necesidades de los hogares actuales.

Es el segmento donde se está generando el bloqueo: tardan más en venderse, acumulan rebajas, pierden atractivo, y acaban devaluándose frente a unidades mejores.

Ese fenómeno no existía hace unos meses, pero poco a poco se está haciendo cada vez más evidente. Y es un síntoma clarísimo de “techo por fricción”.

6️⃣ ¿Significa esto que los precios van a caer?

No necesariamente, es más me atrevería a decir que el valor medio, seguirá creciendo, pero lo que estamos viendo es:

🔹 un techo natural, no una burbuja explosiva

No es 2008. No hay crédito descontrolado. No hay sobreconstrucción. No hay endeudamiento masivo.

🔹 un mercado que toca su límite sociológico

La vivienda ya no puede subir al ritmo al que subía. El salario no acompaña. La financiación no acompaña. La demanda solvente no crece.

🔹 un reajuste por tipologías, no por territorios

Es decir:

- los inmuebles “golosos” seguirán caros (porque hay pocos y hay demanda),

- los inmuebles “menos deseados” se estancarán e incluso pueden perder algo de valor.

- Los inmuebles que no están adaptados quedarán fuera del mercado hasta su reconversión, que no se realizara salvo bajadas considerables de valor.

🔹 posibles bajadas puntuales

No por derrumbe financiero… Sino por agotamiento de la demanda solvente.

El mercado no cae, pero ya no sube como antes

España no vive una burbuja como la de 2008. Pero sí vive un agotamiento estructural:

- los buenos productos se absorben,

- los regulares se frenan,

- los malos se quedan,

- el inversor se retira,

- y el particular no llega.

Por eso hablamos de un techo técnico, no financiero. Un mercado que no revienta, pero tampoco puede seguir inflándose. Un mercado que no se hunde, pero se frena.

Un mercado que no explota, pero se divide entre:

- lo muy deseado,

- lo que lucha por salir,

- y lo que directamente ha dejado de tener mercado.

Y esa fractura, más que un desplome, es lo que definirá los próximos años.

Conclusión

Después de recorrer todos estos datos, tensiones, cambios sociales y desequilibrios territoriales, la vivienda en España deja de verse como un simple problema inmobiliario y revela su naturaleza más profunda: es el espejo de cómo se mueve el país, de cómo trabaja, de dónde vive y de cómo ha cambiado sin que su estructura residencial lo acompañe.

La alarma social tiene fundamento, pero la solución no parece pasar únicamente por construir más, sino por preguntarnos qué tipo de país queremos sostener y cómo debe organizarse para que su parque residencial tenga sentido.

Quizá la cuestión no sea cuántas viviendas faltan… sino qué debemos transformar para que las viviendas que ya existen vuelvan a servir a las personas que las necesitan. Es responsabilidad del estado y de sus ciudadanos imaginar qué España queremos habitar y qué ajustes profundos exigir para que esa España sea, de verdad, habitable.